Magyar Nemzeti Bank Lakossági Pénztár

MKB Mobilbank alkalmazás Ingyenes, próbálja ki!

Tájékoztató az UniCredit Hungary Zrt. címletváltási és sérült, illetve kivont bankjegyek és érmék elfogadási szolgáltatásairól és annak díjairól

- Sherlock Holmes és a Baker Streeti Vagányok - A végső találkozás - KEMÉNY BORÍTÓS

- E-Corvina Kft. rövid céginformáció, cégkivonat, cégmásolat letöltése

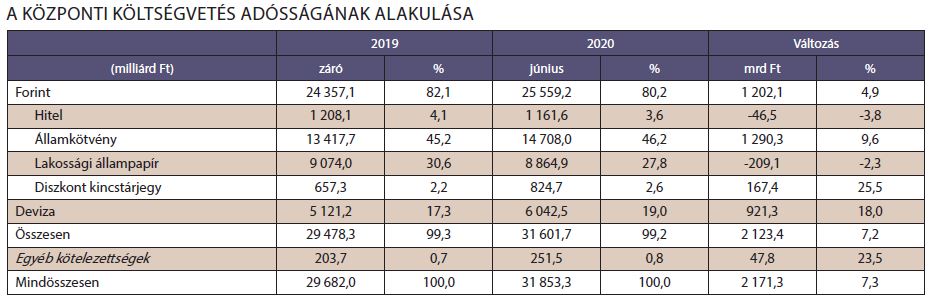

- Babakötvény 2021 | Bank360

- Magyar nemzeti bank lakossági pénztár internet

- Sokkal több mint testőr videa

- Magyar nemzeti bank lakossági pénztár 1

- Magyar nemzeti bank lakossági pénztár e

ATM címe ATM-ben található (Ft) címletek 1133 Budapest, Kárpát u. 1/A 1. 000, 2. 000, 5. 000, 10. 000 4026 Debrecen, Péterfia u. 4. 3300 Eger, Törvényház u. 9. 4075 Görbeháza, Iskola u. 2. 4220 Hajdúböszörmény, Bocskai István tér 13. 4080 Hajdúnánás, Kossuth u. 12-14. 2314 Halásztelek, II. Rákóczi Ferenc út 50-52. 1. 000, 20. 000 4138 Komádi, Fő u. 2. 4136 Körösszakál, Piac tér 9. 3530 Miskolc, Széchenyi István út 94. 4400 Nyíregyháza, Szarvas u. 5-9. 4090 Polgár, Hősök útja 8., 9400 Sopron, Ágfalvi u. 2/A. 2310 Szigetszentmiklós, Tököli u. 19/B 4066 Tiszacsege, Kossuth u. 10. A épület 3580 Tiszaújváros, Szent István út 19. 1. 000

Érdemes megnézni, hogy az új inflációs várakozások mellett a Magyar Állampapír Plusz kötvény éri meg jobban, vagy az 5 éves Prémium Magyar Állampapír? A magyarok kedvenc befektetésének, a szuperállampapírnak a feltételei nem változnak, továbbra is fix, a futamidő előrehaladtával emelkedő kamatszintet érhetünk el ezt a befektetést választva. A kötvény EHM értéke 4, 95%. 1 millió forint befektetése esetén a szuperállampapíron elérhető nyereség 270 ezer forint. Ez még mindig magasabb az 5 éves prémium kötvényen elérhető nyereségnél – abban az esetben is, ha a prémium kötvénynél is újra befektetéssel számolunk -, nagyságrendileg 20 ezer forinttal kereshetünk többet Magyar Állampapír Pluszt választva. A korábban vásárolt prémium állampapírral jobban járhatunk 2019 novemberében az 5 éves prémium állampapír kamatfelárát lecsökkentették 1, 7 százalékról 1, 4 százalékra. Ha ezzel a felárat számolnánk rá a várható inflációs értékekre, akkor az szuperállampapír előnye már csak minimális lenne: 1 millió forint befektetése esetén a hozamkülönbség csupán 5 ezer forint.

Ösztönzi a megtakarítást Azaz az életkezdési támogatás inkább csak egy erőteljes katalizátor arra, hogy a szülők lehetőség szerint a gyermek kiskorúsága alatt megtakarításokat gyűjtsenek egy számlán, ami a gyermek felnőttkori életkezdését hivatott szolgálni. Ráadásul az állam sem jár rosszul, hiszen a befizetésekből olyan állampapírokat vásárol, melyeket a gyermek 18 éves koráig nem lehet eladni, ezzel is növelve a kinyilvánított stratégiájának megfelelően a belső lakossági állampapír-vásárlásokat. Hogyan lehet nyitni? A Babakötvényt jelenleg csak a Magyar Államkincstár fiókjaiban lehet megkötni országszerte, ezek a forgalmazóhelyek minden megyeszékhelyen és néhány nagyobb városban (pl. Sopron, Pápa, Siófok, Paks, Dunaújváros, Gyula, Jászberény vagy éppen Kazincbarcikán és Kisvárdán) érhetők el. A nyitáshoz szükség van: a szülő, közeli hozzátartozó vagy törvényes képviselő személyes adataira (születési dátum, anyja neve, lakcím, adószám) a gyermek nevére, adószámára és lakcímére a születési anyakönyvi kivonatra Ez tehát azt is jelenti, hogy a számlanyitás előtt ki kell kérni a gyermek adószámát is, ha az esetleg automatikusan nem érkezne meg az adóhatóságtól.

A növekedés alapvetően a kezelt befektetési alapok nettó eszközérték-emelkedésének volt köszönhető, de a többi portfolió (pénztári, biztosítói stb. ) vagyona is nőtt. A befektetési alapok vagyona tavaly is elsősorban a hozamok révén bővült, de azt a nettó tőkebeáramlás is gyarapította. Az alapkezelési szektor jövedelmezősége csökkent, míg adózott eredményük csak enyhén esett vissza az egy évvel korábbi történelmi csúcsról. A tőkepiacokon az MNB a MiFID szerinti alkalmasság-értékelés ellenőrzésére végzett témavizsgálatot. Az utólagos költségtájékoztatás témakörének vizsgálati és folyamatos felügyelési tapasztalatok alapján a jegybank vezetői körlevelet adott ki az ügyfelek kellő idejű és egységesebb tartalmú tájékoztatásának érdekében. Az MNB az extrém kockázatú CFD-ügyletek visszaszorítására vonatkozó korlátozásokat a határon átnyúló szolgáltatókra is kiterjesztette, s megtiltotta a bináris opciók lakossági ügyfélkörnek való értékesítését. A jegybank tavaly is szigorúan fellépett a piaci manipuláció, bennfentes kereskedelem és a befektetők félrevezetésére alkalmas tevékenységekkel, illetve a MAR-szabályok megsértésével szemben.

A bankoknál a Start értékpapírszámla vezetése és az arra való befizetés, valamint a lejáratkori átutalás díjmentes. (Meg kell jegyezni, hogy törvényi változás miatt a bankoknál (pl. OTP bank) és biztosítóknál (pl. Allianz) új START értékpapírszámla 2012. október 1-jétől nem nyitható, csak a Magyar Államkincstárnál! Akinek még banknál van Start értékpapírszámlája, kérvényezheti a MÁK-hoz való áthelyezését. ) A Babakötvény vagy Start értékpapírszámla vezetéséért, más számlavezetőtől történő átvételért, a megbízások teljesítéséért és a kifizetésért a Magyar Államkincstár semmilyen díjat nem számít fel. (A MÁK által vezetett számlához a webkincstár alkalmazásával is hozzá lehet férni, erről bővebben és részletesen itt lehet olvasni. ) Mire használható fel? Nagyon egyszerűen: bármire, tehát az összeg szabad felhasználású. Amikor a gyermek betölti a 18. életévét, saját maga veheti fel az összeget, mindenféle adó, egyéb járulékos költség nélkül. Nagykorúsága előtt azonban nem veheti fel. Életszerű, hogy ezt az összeget majd a gyermek akár tandíjra vagy az életkezdés bármely céljára fordítsa, mint például lakásváráslás önrészére stb., jó belátása szerint.

(A pénzügyi tanácsadó cég 2004 óta képez adatbázist a hazai, valamint a magyar ügyfélreferenssel rendelkező külföldi privátbanki szolgáltatók adataira alapozva, és 2002 óta készít részletes iparági elemzéseket. ) A szakember fontosnak tartja a vagyonportfólió összetételét is, amely Magyarországon, megfogalmazása szerint még a hasonló történelmi múltú régiós országokhoz képest is, "egészen sajátos". Mint hangsúlyozta, nem csak a lakossági megtakarítások szintje jár történelmi csúcson. Jókora vagyongyarapodásra tett szert a magyar háztartások egy része az ingatlanok drágulása révén. Mindez azonban Karagich szerint korántsem jelenti azt, hogy széles rétegek lépnének a meggazdagodás útjára. Míg a milliárdosok szűk köre dinamikusan bővül, és 3 éven belül már 7500-an lesznek, a magyarok elsöprő többsége semmilyen valódi, szükség esetén mobilizálható megtakarítással nem rendelkezik. Akik valójában vagyonosnak számíthatnak Magyarországon a háztartások több mint 80 százaléka rendelkezik saját ingatlannal, még a legalsó vagyondecilishez tartozók - azaz a legszegényebbek - 28 százalékának is van lakása, háza.

Thursday, 25 November 2021